多指標(biāo)下的制造績效測量研究

作者: 來源: 文字大小:[大][中][小]

1 制造績效測量

20世紀(jì)60年代以來,已先后有準(zhǔn)時(shí)化生產(chǎn)(JIT)、MRP/MRPⅡ、計(jì)算機(jī)集成制造(CIMS)、敏捷制造、全面質(zhì)量管理、企業(yè)流程重構(gòu)、企業(yè)資源管理(ERP)和約束理論(TOC)等一系列先進(jìn)的管理思想和方法投入實(shí)踐。但對(duì)于如何判斷制造系統(tǒng)的管理水平、衡量先進(jìn)管理模式所帶來的收益則缺乏系統(tǒng)的理論支持。由此,制造績效測量(Manufacturing Performance Measurement)開始引起學(xué)術(shù)界和企業(yè)界的注意,許多學(xué)者從管理會(huì)計(jì)、運(yùn)作管理、企業(yè)信息化等角度研究了這個(gè)問題。制造績效測量不僅僅局限于對(duì)財(cái)務(wù)性指標(biāo)的處理,而是結(jié)合制造系統(tǒng)自身的特點(diǎn)擴(kuò)展到了其他非財(cái)務(wù)性指標(biāo)領(lǐng)域,如質(zhì)量、時(shí)間、柔性等。一個(gè)有效的制造績效測量系統(tǒng)的作用如同控制系統(tǒng)中反饋回路,對(duì)實(shí)現(xiàn)有效的生產(chǎn)管理起著極其重要的作用,如圖1。

2 制造績效指標(biāo)

2.1 績效指標(biāo)的類別

研究者們認(rèn)為,績效測量應(yīng)從企業(yè)內(nèi)部設(shè)置和外部表現(xiàn)兩方面進(jìn)行。如Neely(1995)認(rèn)為,績效測量應(yīng)區(qū)別為對(duì)系統(tǒng)內(nèi)部流程效率(Efficiency)的評(píng)價(jià)和對(duì)系統(tǒng)外部有效性(Effectiveness)的評(píng)價(jià)。Flapper(1996)等學(xué)者則主張從財(cái)務(wù)性與非財(cái)務(wù)性指標(biāo),全局與局部指標(biāo),內(nèi)部和外部指標(biāo),組織層次以及應(yīng)用范圍等多個(gè)角度對(duì)績效指標(biāo)進(jìn)行分類。Neely(1995)和White(1996)分別總結(jié)了以往學(xué)者的研究成果,前者提出了績效指標(biāo)分為質(zhì)量、時(shí)間、成本和柔性四個(gè)大的類別,而后者則將制造系統(tǒng)的績效指標(biāo)分為質(zhì)量、成本、柔性、交付可靠性和速度五個(gè)方面。綜合以往研究,可以將制造績效測量指標(biāo)分為財(cái)務(wù)性指標(biāo)、與質(zhì)量相關(guān)的指標(biāo)、與時(shí)間相關(guān)的指標(biāo)(包括交付速度、可靠性等)以及柔性指標(biāo)。

2.2 財(cái)務(wù)性指標(biāo)

財(cái)務(wù)性指標(biāo)是較早應(yīng)用于績效測量的指標(biāo)類型,1917年杜邦公司的創(chuàng)始人Pierre S. Du Pont為衡量其公司內(nèi)部不同部門的績效而設(shè)立了投資收益率(DOI)這一財(cái)務(wù)性指標(biāo),至今DOI仍是廣泛使用的績效指標(biāo)。生產(chǎn)率(Productivity)是另外一種與財(cái)務(wù)性指標(biāo)密切相關(guān)的績效指標(biāo),表示為系統(tǒng)有效輸出與消耗資源的比例。生產(chǎn)率的測量可以按照單指標(biāo)生產(chǎn)率和多指標(biāo)生產(chǎn)率或靜態(tài)生產(chǎn)率和動(dòng)態(tài)生產(chǎn)率等原則來劃分。其測量方法包括單指標(biāo)生產(chǎn)率測量法(NPMM),多指標(biāo)生產(chǎn)率測量法(MFPMM)和多準(zhǔn)則生產(chǎn)率4 績效測量方法(MCP/PMT)。值得注意的是,生產(chǎn)率管理(Productivity Management)的概念,已經(jīng)超出了經(jīng)濟(jì)學(xué)意義上的生產(chǎn)率概念,延伸到了質(zhì)量、時(shí)間等績效指標(biāo)方面。

生產(chǎn)成本的確定是財(cái)務(wù)性指標(biāo)測量中的關(guān)鍵問題之一。美國管理會(huì)計(jì)學(xué)家Cooper于20世紀(jì)80年代中期提出了作業(yè)成本法(Activity Based Costing,ABC),克服了傳統(tǒng)會(huì)計(jì)方法的不足,將產(chǎn)品成本劃分為所需原材料成本和所有必要的作業(yè)過程的成本。作業(yè)成本法不但提供了一種更科學(xué)的生產(chǎn)成本計(jì)量工具,更主要的是它能夠促使企業(yè)管理人員加深對(duì)生產(chǎn)和服務(wù)流程的了解,發(fā)現(xiàn)并消除那些對(duì)產(chǎn)品增值不起作用的環(huán)節(jié)。此外,管理會(huì)計(jì)學(xué)者還提出了其他一些成本計(jì)量方法,例如,將約束理論應(yīng)用于管理會(huì)計(jì)系統(tǒng)而設(shè)計(jì)出的完工效益會(huì)計(jì)(Throughput Accounting),以及對(duì)制造系統(tǒng)過剩制造能力進(jìn)行成本分析以反映制造績效等方法。可以看到,對(duì)制造績效中財(cái)務(wù)性指標(biāo)的測量正逐步地和先進(jìn)的生產(chǎn)管理思想結(jié)合起來。

2.3 與質(zhì)量相關(guān)的指標(biāo)

質(zhì)量管理大師Juran對(duì)質(zhì)量的定義是“Fitness for Use(可用性)”,然而這樣廣泛的定義并不能完全適合生產(chǎn)管理中實(shí)際操作的要求。為滿足制造績效測量中定量化的要求,需要對(duì)質(zhì)量給出更細(xì)致、更具體的定義。研究者將質(zhì)量的含義細(xì)分為:性能、特色、可靠性、一致性、耐久性、可維護(hù)性、美觀程度及可被察覺的質(zhì)量等幾個(gè)方面。這樣的質(zhì)量定義已經(jīng)具有了比較好的定量化可能。研究者們隨后又注意到了質(zhì)量的經(jīng)濟(jì)效益,提出了“質(zhì)量成本”(Quality Cost)的概念。質(zhì)量成本分為控制成本和控制失效成本兩個(gè)大類和預(yù)防成本、評(píng)估成本、內(nèi)部故障成本和外部故障成本四個(gè)方面。而全面質(zhì)量管理(Total Quality Management,TQM)概念的出現(xiàn)使得質(zhì)量指標(biāo)有了更豐富的內(nèi)涵,并賦予質(zhì)量擴(kuò)大化的定義,對(duì)質(zhì)量的衡量也越來越趨向于涵蓋企業(yè)管理的各個(gè)方面。

2.4 與時(shí)間相關(guān)的指標(biāo)

時(shí)間指標(biāo)對(duì)于制造系統(tǒng)的重要性一直得到工業(yè)界和學(xué)術(shù)界的注意。中島清一(1988)和今井正明(1997)在論述日本企業(yè)管理思想時(shí),都把消除制造系統(tǒng)中的浪費(fèi)(Muda)作為其重要組成部分。而很多浪費(fèi)又是以時(shí)間來進(jìn)行衡量的。他們所提出的全員生產(chǎn)維護(hù)(TPM)的概念從定義時(shí)間損失入手,以消除時(shí)間損失作為提高生產(chǎn)管理水平的重要手段,因此可以認(rèn)為TPM的思想是和制造績效中的時(shí)間指標(biāo)密切相關(guān)的。

80年代末,隨著基于時(shí)間的競爭(Time-based Competition)這一概念的提出,時(shí)間指標(biāo)對(duì)于企業(yè)績效評(píng)價(jià)的重要性日益顯著。在此之后學(xué)術(shù)界對(duì)于時(shí)間績效產(chǎn)生了較多不同的理解以及相對(duì)應(yīng)的時(shí)間績效指標(biāo)。這些多種多樣的時(shí)間指標(biāo)可以分為兩個(gè)大類:

(1)內(nèi)部時(shí)間指標(biāo)指不能被企業(yè)外部顧客所直接察覺的時(shí)間指標(biāo),如上市時(shí)間、生產(chǎn)提前期等;

(2)外部時(shí)間指標(biāo)指能夠被顧客所直接感受到的時(shí)間指標(biāo),如新產(chǎn)品投放間隔、交貨速度等。

由于對(duì)內(nèi)部和外部時(shí)間指標(biāo)的側(cè)重點(diǎn)不同,企業(yè)也會(huì)相應(yīng)采取不同的競爭策略。同時(shí),內(nèi)外兩種時(shí)間指標(biāo)之間也存在著一定的依存關(guān)系,如交付速度和可靠性都是與生產(chǎn)系統(tǒng)內(nèi)部的時(shí)間績效緊密相連的。

2.5 柔性指標(biāo)

近20年生產(chǎn)系統(tǒng)柔性的定義和度量被廣泛關(guān)注。陸續(xù)有Slack,Gerwin等多位學(xué)者提出了制造系統(tǒng)的一系列柔性評(píng)價(jià)指標(biāo)。

Shewchuk(1998)提出從六個(gè)尺度上對(duì)柔性指標(biāo)進(jìn)行定義,即制造任務(wù)的明確程度、制造系統(tǒng)自身、環(huán)境因素、柔性尺度、柔性測量方式和時(shí)間尺度,其中柔性尺度方面又分為運(yùn)作柔性、范圍柔性、反應(yīng)柔性、動(dòng)作柔性和狀態(tài)柔性。

Shewchuk的分類方法避免定義大量的紛繁蕪雜的柔性指標(biāo),規(guī)范和簡化了制造系統(tǒng)柔性的度量,同時(shí)也對(duì)以往的針對(duì)柔性的研究做出了比較好的總結(jié)。通過他的分析總結(jié)可以發(fā)現(xiàn),對(duì)制造系統(tǒng)柔性的定義同樣也是與其他制造績效指標(biāo)緊密相關(guān)的。

3 多績效指標(biāo)處理

從各制造績效指標(biāo)的發(fā)展過程可知,各績效指標(biāo)的內(nèi)涵在不斷擴(kuò)大,定義既出現(xiàn)一定的重疊,又存在著相互依存的關(guān)系。例如,在對(duì)生產(chǎn)率的定義中加入對(duì)產(chǎn)品質(zhì)量的要求,將傳統(tǒng)的產(chǎn)品質(zhì)量概念擴(kuò)展到全面質(zhì)量管理等,這都反映出企業(yè)界和學(xué)術(shù)界對(duì)制造績效進(jìn)行多指標(biāo)綜合測量的要求。多指標(biāo)下的制造績效測量需要先對(duì)各績效指標(biāo)之間的相互關(guān)系有明確的認(rèn)識(shí),再根據(jù)不同的情況和測量目的對(duì)這些績效指標(biāo)進(jìn)行處理。

3.1 制造績效指標(biāo)間的相互關(guān)系

根據(jù)不同的制造績效指標(biāo)而制定的制造策略往往會(huì)產(chǎn)生一定的沖突,如圖2所示。績效指標(biāo)之間的沖突是不可避免的,管理者必須在不同的指標(biāo)之間做出折衷(Trade-off)。一個(gè)生產(chǎn)系統(tǒng)也只能夠?qū)⒆⒁饬性谥圃炜冃У哪承┓矫妗R虼嗽谶M(jìn)行制造績效測量時(shí),往往對(duì)各指標(biāo)賦予一定的權(quán)重,權(quán)重的大小反映了管理者對(duì)該指標(biāo)的重視程度。

與此不同的是,部分學(xué)者認(rèn)為,制造系統(tǒng)改善帶來的往往是多個(gè)績效方面的提高,所謂的折衷是不存在的。

針對(duì)以上的討論,研究者們意識(shí)到各績效指標(biāo)之間既可能相互促進(jìn)又可能存在著交替關(guān)系。Suwignjo(2000)等學(xué)者描述了各績效指標(biāo)之間的定量化關(guān)系。這些交互關(guān)系被分為直接影響、間接影響和自我影響三類,績效指標(biāo)對(duì)目標(biāo)的最終影響通過綜合這三種影響來計(jì)算分析,如圖3所示。

對(duì)應(yīng)于不同制造績效指標(biāo)之間錯(cuò)綜復(fù)雜的相互聯(lián)系,可以采用不同的方法進(jìn)行處理。常用的處理方法包括:①構(gòu)造綜合性績效指標(biāo)來整合不同的績效方面;②應(yīng)用以層次分析法為代表的決策分析方法,對(duì)各績效指標(biāo)賦予權(quán)重,并由對(duì)多個(gè)指標(biāo)綜合考慮;③將績效指標(biāo)劃分為輸入指標(biāo)和輸出指標(biāo),通過同時(shí)比較多個(gè)輸入輸出確定制造系統(tǒng)的相對(duì)績效。

3.2 綜合性制造績效指標(biāo)

全面設(shè)備效率(OEE)是綜合型績效指標(biāo)的典型例子。它由日本學(xué)者中島清一在全面生產(chǎn)維護(hù)(Total Productive Maintenance,TPM)的概念中提出,其基本定義如下:

OEE=時(shí)間開動(dòng)率×性能開動(dòng)率×合格品率 (1)

OEE實(shí)際上綜合了生產(chǎn)設(shè)備維護(hù)、效率和質(zhì)量等多方面的因素,是一種綜合性評(píng)價(jià)工具。由于其明確概念和相對(duì)簡便的計(jì)算測量,OEE在工業(yè)界獲得了廣泛的應(yīng)用,被列為制造系統(tǒng)的關(guān)鍵績效指標(biāo)之一。同時(shí)也有學(xué)者提出了OEE的應(yīng)用局限性,如有學(xué)者提出OEE對(duì)時(shí)間浪費(fèi)的計(jì)量集中在計(jì)劃外的停頓時(shí)間上,而對(duì)計(jì)劃內(nèi)的時(shí)間損失關(guān)注不夠,因此不利于制造系統(tǒng)的改進(jìn)。還有學(xué)者提出OEE不能夠反映制造系統(tǒng)績效與企業(yè)整體戰(zhàn)略之間的關(guān)聯(lián),只測量某個(gè)生產(chǎn)單元或流程的績效,缺乏反映整個(gè)供應(yīng)鏈績效的能力。

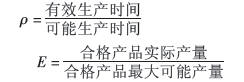

DeRon(1995)提出了與OEE類似的轉(zhuǎn)換因子(Transformation Factor,TF)的概念,其定義為時(shí)間利用率和成品率的乘積:

TF=F·ρ (2)

其中

轉(zhuǎn)換因子綜合考慮了制造系統(tǒng)在時(shí)間利用和質(zhì)量控制方面的績效。同時(shí),Ron還針對(duì)不同的制造系統(tǒng)類型提出了對(duì)轉(zhuǎn)換因子的不同要求: